ページの先頭です。

メニューを飛ばして本文へ

<外部リンク>

<外部リンク>

本文

平成31年度の個人町民税・県民税の改正点

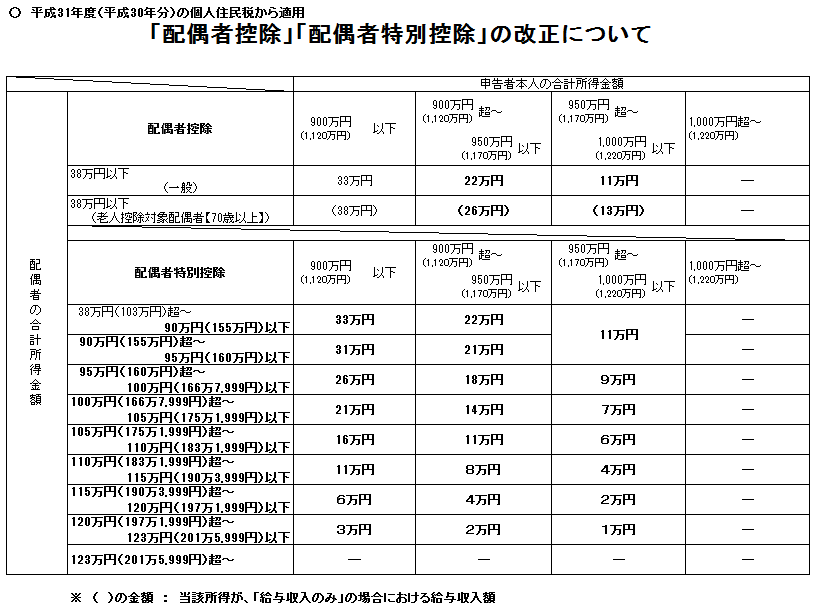

「配偶者控除」「配偶者特別控除」の改正

平成29年度税制改正により、配偶者控除及び配偶者特別控除の見直しが行われ、適用される納税者本人の所得の控除に関係することになりました。この改正は、平成30年分以後の所得税から適用され、町民税県民税は平成31年度以後から適用されます。

住宅借入金等特別控除の特例措置

令和元年10月に予定されている消費税率10%への引き上げ後の住宅購入等を支援するため、令和元年10月1日から令和2年12月31日までの間に入居した場合を対象に、住宅ローン控除の期間が3年間延長されます。

特例が適用される要件

- 住宅の取得等をして、令和元年10月1日から令和2年12月31日までの間に居住の用に供すること

- 住宅の取得等の対価の額又は費用の額に含まれる消費税等の税率が10%であること

特例の概要

- 控除期間を3年間延長(10年間から13年間へ)

- 延長される3年間において、税率引上げ分(2%)に相当する額を控除

3年間の各年の控除額は、以下のいずれか小さい額

- 住宅ローン残高×1%(4,000万円を限度)

- 建物購入価格×2%÷3(4,000万円を限度)

※認定長期優良住宅・低炭素住宅の場合はいずれも上限は5,000万円

<外部リンク>

![]()

〒510-1292 三重県三重郡菰野町大字潤田1250番地

Tel:059-391-1111(代表) Fax:059-391-1188

法人番号 4000020243418

開庁時間

役場本庁:9時00分から16時30分まで

各地区コミュニティセンター:8時30分から17時15分まで

(いずれも土・日曜日、祝日、12月29日から1月3日までを除く)

各地区コミュニティセンター:8時30分から17時15分まで

(いずれも土・日曜日、祝日、12月29日から1月3日までを除く)

Copyright © Komono Town. All Rights Reserved.