トップ > くらしの便利帳 > 税金・保険・年金 > 税金 > 町民税関係 > 住民税 > 給与所得者の特別徴収(給与天引き)

給与所得者の特別徴収(給与天引き)について

更新日:2025年11月28日

給与所得からの特別徴収とは

給与支払者(事業者)が、所得税の源泉徴収と同様に、個人住民税(町民税・県民税)の納税義務者である給与所得者(従業員)に代わって、毎月従業員に支払う給与から個人住民税(個人市町民税+個人県民税)を徴収(天引き)し、納入していただく制度です。

原則として給与所得から特別徴収することが必要です

給与所得者の個人住民税(町民税・県民税)は、地方税法及び税条例により、給与の支払者で、所得税を源泉徴収している場合は、特別徴収義務者として指定され、事業者が給与から個人町民税・県民税を特別徴収(給与天引き)して、給与所得者に代わって町に納税していただくこととなっています。

![]() 所得税の源泉徴収のみで、個人住民税は特別徴収していないということはありませんか?

所得税の源泉徴収のみで、個人住民税は特別徴収していないということはありませんか?

原則として、パート・アルバイトを含むすべての従業員から特別徴収をする必要があります。

原則として、パート・アルバイトを含むすべての従業員から特別徴収をする必要があります。

ただし、下記に該当する場合に限り、普通徴収とすることができます。

乙欄適用で他の事業所で特別徴収をされている場合

乙欄適用で他の事業所で特別徴収をされている場合

給与が支給されない月がある従業員の場合

事業専従者のみ(全従業員が事業専従者のみの場合に限る)

5月末までに退職予定の従業員の場合

(参考)個人住民税(県民税・市町民税)の特別徴収を促進しています(県税のページ。外部リンク)

特別徴収のメリット

事業者の方は

事業者の方は

税額の計算は町で行いますので、所得税のように税額の計算や年末調整をする手間はかかりません。

税額の計算は町で行いますので、所得税のように税額の計算や年末調整をする手間はかかりません。

従業員の方は

自ら金融機関等に出向くなどの納税の手間が省けます。

普通徴収が原則4回払いなのに対し、特別徴収(給与天引き)は12回払いとなるので、1回あたりの負担が軽くなります。

| 三重県と県内全市町では、平成26年度から法定要件に該当する事業主の皆さまに、個人住民税の特別徴収を実施していただいております。特別徴収を行っていない会社などは、特別徴収への切り替えをお願いいたします。 |

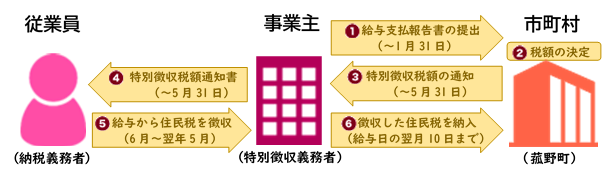

特別徴収事務の流れ

毎年1月末日までに給与支払報告書を提出してください。町が税額の計算を行い、5月に特別徴収義務者あてに「特別徴収税額決定通知書」を送付します。その税額を毎月の給与から徴収し、翌月の10日までに納入していただきます。

特別徴収関係手続き

特別徴収関係の各種申請、届出については、eLTAX等または用紙により税務課へ提出してください。  詳しくはこちら(個人住民税の特別徴収手続き)

詳しくはこちら(個人住民税の特別徴収手続き)

給与支払報告書、給与所得者異動届出書を提出するには(eLTAXウェブサイト)

PCdeskの操作方法(eLTAXで給与支払報告書などの申告書作成方法)等に関する動画(eLTAXウェブサイト)

給与支払報告書等の提出には便利でコスト・負担軽減が図れるeLTAXをご利用ください

<eLTAXご利用のメリット>

提出先の市区町村へ自動的に振り分けられます!

給与支払報告書・源泉徴収票を一括提出できます!(提出時、「作成区分」欄を「2」とします)

個人住民税特別徴収税額通知を電子データで受け取れます!

国税において電子申告または光ディスク等による源泉徴収票の提出が義務づけられた特別徴収義務者(前々年の所得税の源泉徴収票の提出枚数が100枚以上である特別徴収義務者)は、町・県民税においても、市区町村に提出する給与支払報告書等については、eLTAXまたは光ディスク等により提出することが義務づけられています。なお、この提出義務基準は、令和9年1月1日以降、さらに「30枚以上」に引き下げられます。

国税において電子申告または光ディスク等による源泉徴収票の提出が義務づけられた特別徴収義務者(前々年の所得税の源泉徴収票の提出枚数が100枚以上である特別徴収義務者)は、町・県民税においても、市区町村に提出する給与支払報告書等については、eLTAXまたは光ディスク等により提出することが義務づけられています。なお、この提出義務基準は、令和9年1月1日以降、さらに「30枚以上」に引き下げられます。

よくあるお問い合わせ

このページに関する問い合わせ先

税務課 町民税係

電話番号:059-391-1117

ファクス番号:059-391-1191